«El interés compuesto es la octava maravilla del mundo. El que lo entiende gana dinero; el que no, lo pierde.»

Albert Einstein

Se atribuye al archi-famoso físico alemán esta mítica frase relacionada con el interés compuesto. Pero, ¿en verdad es tan poderoso?

En esta nueva entrega sobre educación financiera aprenderemos todo lo que debemos saber sobre el interés compuesto, para poder beneficiarnos así de su poder y multiplicar nuestro patrimonio de manera exponencial en el tiempo.

I. Qué es el interés compuesto

El interés compuesto es un concepto de las finanzas que hace referencia a la acumulación de intereses sobre el capital inicial y, además, sobre los intereses generados previamente. En otras palabras, el interés compuesto representa los intereses generados que se van sumando al capital inicial y sobre los cuales se van generando nuevos intereses.

De esta forma, se crea riqueza no solo sobre el capital inicial, sino que los intereses generados previamente ahora se encargan también de generar nuevos intereses.

Por ejemplo, si inviertes €10,000 euros y obtienes un 10% de rentabilidad cada año, en 10 años no tendrás €20,000 euros. Tendrás casi €26,000. Esos €6,000 extra existen gracias al interés compuesto.

II. Cómo funciona el interés compuesto

El interés compuesto funciona de manera similar a una bola de nieve que rueda cuesta abajo y se va haciendo cada vez más grande. En este caso, la bola de nieve es tu inversión inicial y los intereses generados son la nieve que se va acumulando en ella.

Cada vez que se generan nuevos intereses, éstos se suman al capital inicial del nuevo período y a los intereses ya generados anteriormente. De esta forma, el capital inicial va creciendo exponencialmente con el tiempo.

El interés compuesto es importante porque permite a los inversores obtener una rentabilidad no solo sobre su dinero, sino sobre la propia rentabilidad anterior. Éste es el motivo de que siempre se recomiende empezar a invertir lo antes posible, aunque sean pequeñas cantidades, y también es un motivo importante de la creciente brecha entre ricos y pobres: la remuneración de quienes tienen capital crece de forma exponencial, mientras que la remuneración de los salarios solo crece de forma lineal.

Además, es una herramienta poderosa para alcanzar tus objetivos financieros a largo plazo. Si tienes un plan financiero sólido y te mantienes fiel a él, puedes aprovechar el poder del interés compuesto para alcanzar tus metas más rápido.

III. Cómo se calcula el interés compuesto

El cálculo del interés compuesto puede parecer complicado en un principio, pero en realidad es bastante sencillo. Vamos a entrar en un terreno un poquito más técnico simplemente para que podamos entenderlo más en profundidad, pero no vamos a dar una lección de matemáticas financieras. Como siempre digo, el objetivo de este proyecto es eminentemente práctico.

Pues bien, la fórmula para calcular el interés compuesto es:

VF = VI * (1 + i) ^ nDonde:

- VF: Valor futuro o Capital Final

- VI: Valor inicial o Capital Inicial

- i: Tasa de interés o de rentabilidad esperada

- n: Número de períodos considerados (en nuestros ejemplos: años)

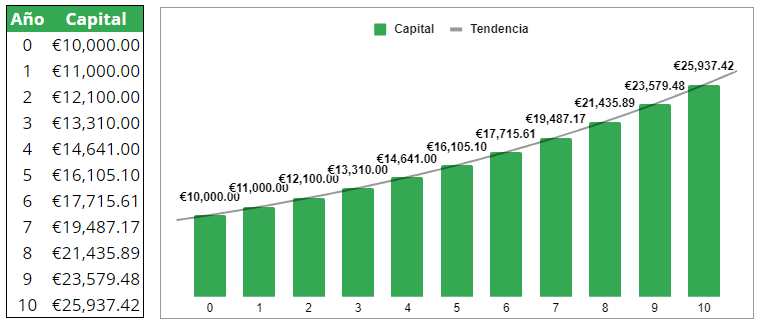

Por ejemplo, si inviertes €10,000 con una tasa de interés anual del 10% durante 10 años, el valor futuro de tu inversión sería:

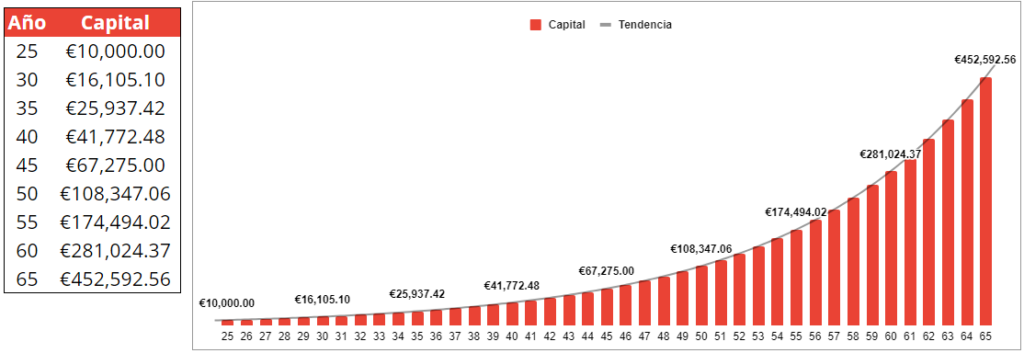

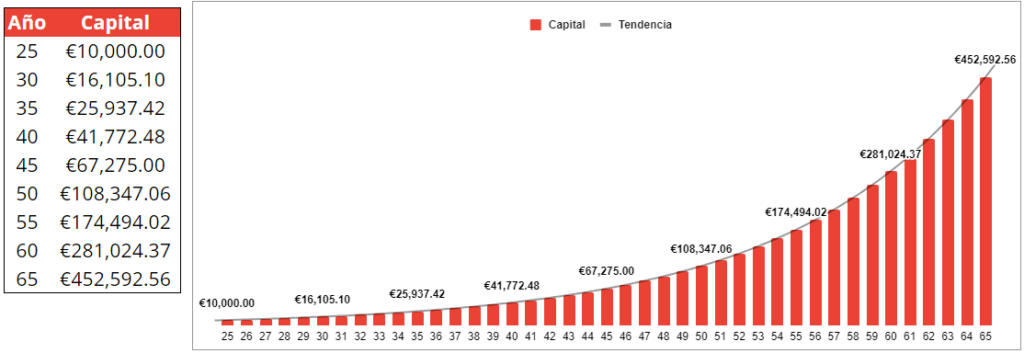

VF = 10.000 * (1 + 0,1) ^ 10 = 25.937,42Es decir, tu inversión inicial habría generado casi €16,000 en intereses.

Nota importante: por simplicidad, se han excluido de la fórmula la Inflación y los Impuestos, pero estos tienen un impacto importantísimo sobre la rentabilidad de las inversiones en el largo plazo. Si se desea calcular el capital final de una inversión con mayor precisión a posteriori, de la rentabilidad realizada se deberían descontar tanto la Inflación como el tipo impositivo marginal de dicha inversión para un inversor determinado.

IV. Cómo maximizar el potencial del interés compuesto en mis inversiones

En otra pulicación, hemos aprendido por qué es tan importante invertir nuestros ahorros. Ahora bien, ¿qué podemos hacer para optimizar nuestras opciones de maximizar nuestro patrimonio a largo plazo?.

Como hemos visto en la fórmula, existen 3 variables a la hora de calcular el capital final de nuestras inversiones: el tiempo, medido en número de años o periodos de duración de una inversión determinada; la rentabilidad esperada, medida en porcentaje sobre el capital inicial; y el capital inicial (que puede incluir aportaciones adicionales de manera periódica), medido en euros simples y llanos.

También la inflación y los impuestos cumplen un papel en el cálculo de la rentabilidad neta de nuestras inversiones, pero por simplicidad vamos a centrarnos en las variables sobre las que sí podemos influir de manera más directa. Veamos a continuación cómo impactan estas variables sobre la capitalización de nuestras inversiones, y cómo podemos optimizarlas para maximizar nuestro beneficio.

1. Cómo optimizar el resultado de mis inversiones según el tiempo

En primer lugar, compararemos los resultados de tres personajes ficticios que comenzaron a invertir en diferentes momentos de sus vidas. Para facilitar la comparativa, asumiremos también de forma ficticia que todos invierten €10,000, y que la rentabilidad que obtienen todos ellos es del 10% anual.

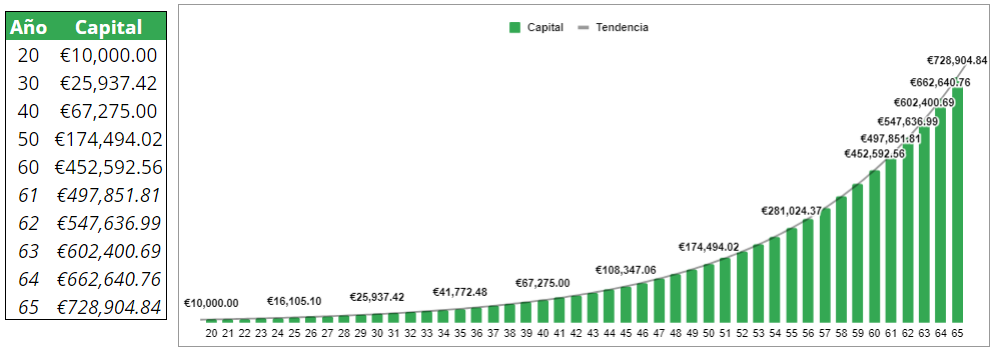

Pues bien, comencemos con Mariano Temprano, quien comenzó a invertir a los 20 años. Si invirtió €10,000 al principio y mantuvo su inversión hasta su jubilación durante 45 años, con una rentabilidad media del 10%, tendría un total de €729,000 al final de su carrera.

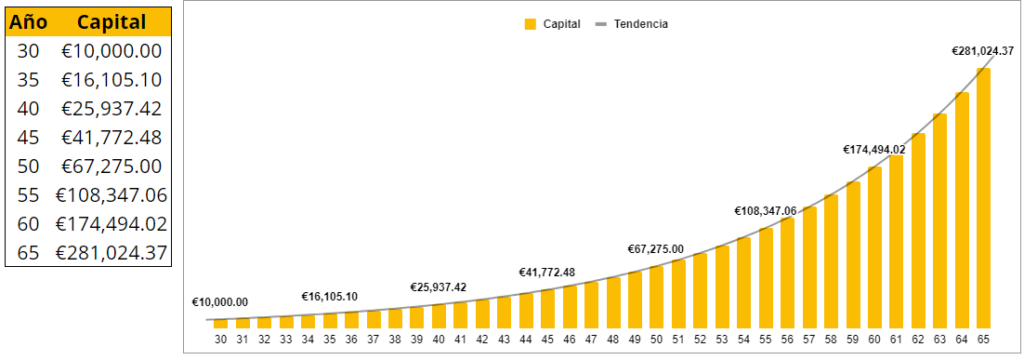

Ahora comparemos eso con Silvia Promedio, quien comenzó a invertir a los 30 años. Si Silvia invirtió la misma cantidad de dinero al principio, pero comenzó a los 30 años, tendría €281,000 al final de su carrera.

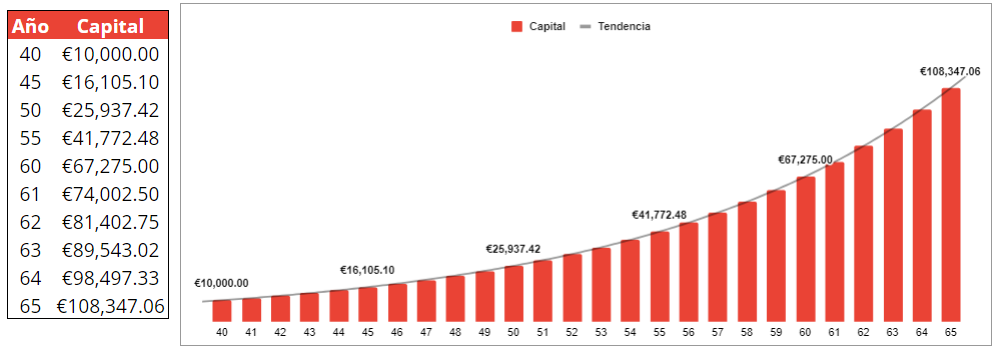

Finalmente, Darío Tardío comenzó a invertir a los 40 años y tendría €197,000 al final de su carrera.

Como puedes ver, el tiempo es un factor importante en la inversión. Cuanto antes comiences a invertir, más tiempo tendrás para aprovechar el poder del interés compuesto. El mejor momento para invertir fue hace más de 10 años. El segundo mejor momento para hacerlo es ya mismo. Incluso invertir pequeñas cantidades puede marcar una gran diferencia considerando el factor tiempo.

2. Cómo optimizar el resultado de mis inversiones según la rentabilidad esperada

¿Qué pasaría con el capital final de estos 3 valientes individuos inversores si invirtiesen el mismo capital inicial (€10,000), durante el mismo período de tiempo (40 años), pero a unas tasas de rentabilidad diferentes?

Para simularlo, vamos a suponer que invierten en diferentes carteras de activos con una rentabilidad esperada diferente. Esto puede alcanzarse de muchas formas que veremos con todo detalle en otros artículos. Pero algunos ejemplos serían: empresas growth contra empresas value, índices de renta variable de países emergentes contra índices de renta variable de países desarrollados, mayor proporción de renta variable con respecto a renta fija, etc.

Un detalle importante. Normalmente, una rentabilidad esperada mayor suele implicar un mayor riesgo y una menor liquidez. En este caso vamos a obviar estas variables para simplificar el análisis, pero nunca dejes de considerar el riesgo y la liquidez en tu estrategia de inversión.

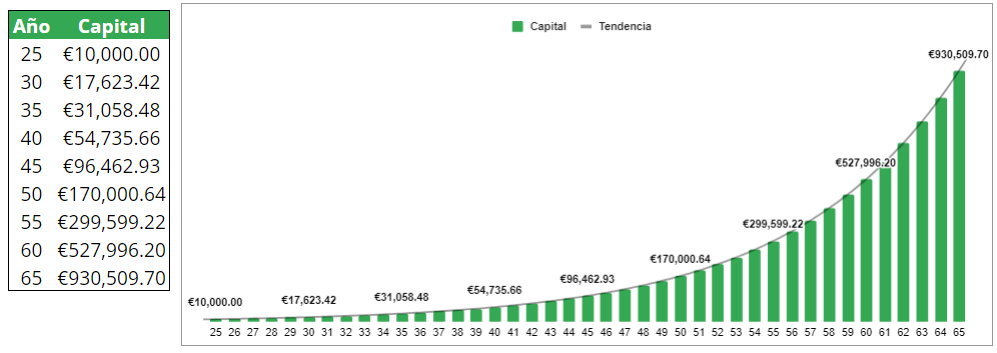

Supongamos que Mariano Temprano, el Agresivo, invierte en activos de alto potencial y elevado riesgo, con una rentabilidad esperada del 12%. La expectativa es que acabe alcanzando un capital final de más de €930,000.

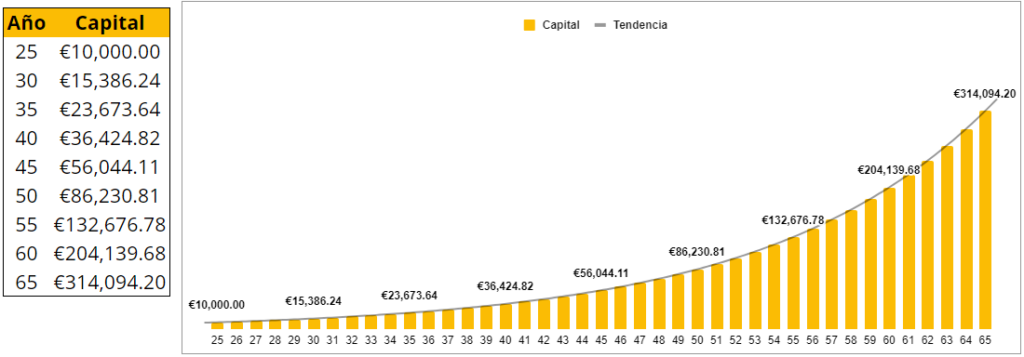

En cambio, Silvia Promedio, la Moderada, ha perseguido una estrategia de inversión más balanceada, con una rentabilidad media del 9% anual, buscando un mayor equilibrio entre la rentabilidad potencial y el riesgo. Así, conseguiría un capital final de unos €314,000.

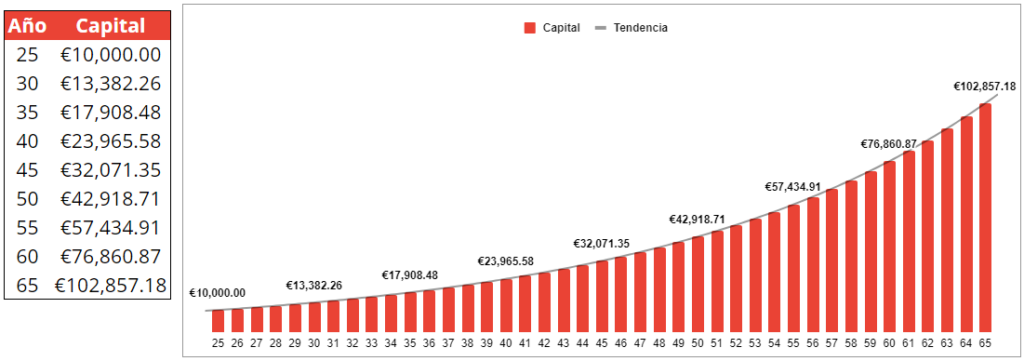

Por último, Darío Tardío, el Conservador (o «conserva-duros»), ha diseñado una estrategia aversa al riesgo, que espera que le reporte una rentabilidad esperada anual del 6%. Es poco, pero le vale para conservar e incluso revalorizar su patrimonio sin perder el sueño por las noches. Su cartera alcanzaría un valor final de casi €103,000.

Como puedes apreciar, la rentabilidad esperada de la cartera de inversión puede hacer una diferencia importante en una estrategia de inversión a largo plazo.

Por este motivo es que se recomienda desarrollar un perfil inversor más arriesgado cuando se es joven (no necesitas liquidez y tienes el tiempo a tu favor) e ir adoptando un perfil más conservador a medida que se envejece (ya que una caída de los mercados en el corto plazo podría dilapidar el trabajo de toda tu vida y necesitas una estrategia más enfocada en reemplazar tu fuente de ingresos principal).

3. Cómo optimizar el resultado de mis inversiones según el capital inicial

Por último, ¿qué ocurriría con el capital final de estos 3 intrépidos capitalistas en caso de que invirtiesen durante el mismo período de tiempo (40 años), a una tasa idéntica de rentabilidad esperada (10%), pero aportando un capital inicial diferente?

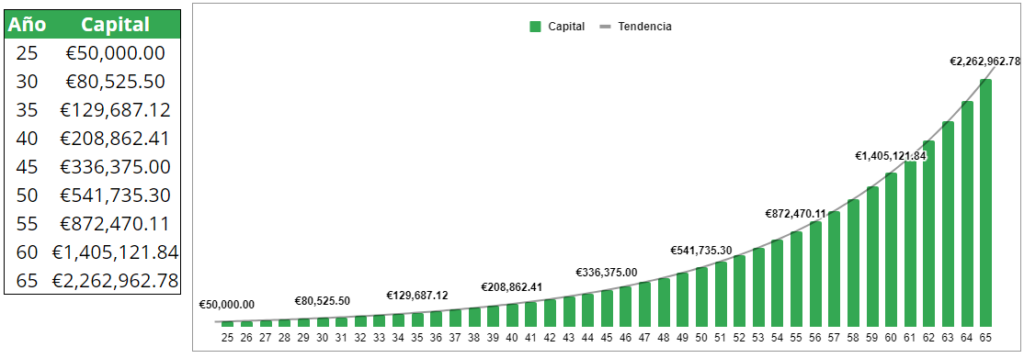

Empezamos nuevamente por nuestro amigo Mariano Temprano, el Abundante, quien ha decidido invertir nada menos que €50,000, porque él lo vale. Su capital final alcanzaría casi los €2,263,000, nada mal para la jubilación.

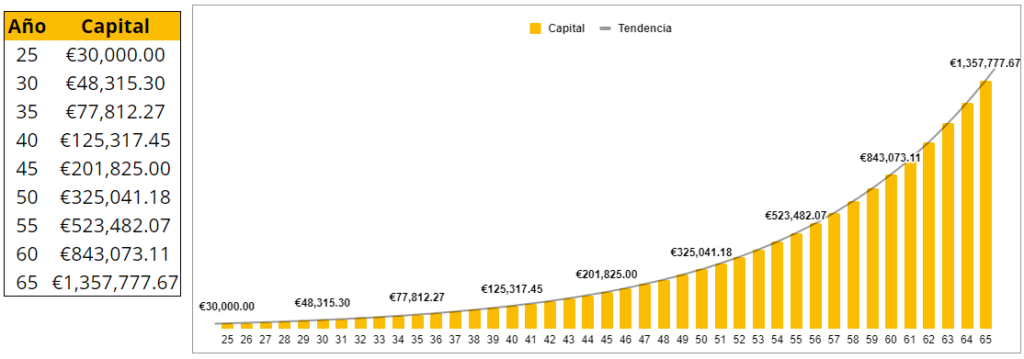

Seguimos con Silvia Promedio, que como no es tan optimista en comparación con Mariano, ha decidido plantarse en un capital inicial de €30,000. Pues bien, su capital final esperado tras 40 años invirtiendo al 10% sería superior al €1,357,000. Un resultado muy interesante, pero aun así bastante alejado del de Mariano.

Y, en último lugar, Darío Tardío, el Timorato, que no ve tan claro ese tema de la inversión, le parece más bien de tertulia de cuñado. Aporta únicamente €10,000 durante 40 años a un 10% anual, y, por lo tanto, obtiene menos de €453,000 de capital final.

¿Qué conclusión podemos sacar? Pues que el resultado esperado es mejor al invertir el mayor capital posible para disfrutar de todas las ventajas del interés compuesto.

4. Bonus: cómo optimizar el resultado de mis inversiones realizando aportaciones periódicas adicionales

El hack definitivo para multiplicar la velocidad de crecimiento de tus inversiones en el tiempo, a manera de bola de nieve con esteroides, es realizar aportaciones periódicas adicionales en lugar de invertir solo el capital inicial.

Con ello consigues dos cosas. En primer lugar, añadir nueva nieva a la bola a medida que sigue rodando cuesta abajo, ayudando a alcanzar tus objetivos de inversión mucho antes. En segundo lugar, aprovecharte del DCA (dollar-cost averaging) para diversificar el precio de entrada en tus inversiones favoritas (o para «promediarlo»).

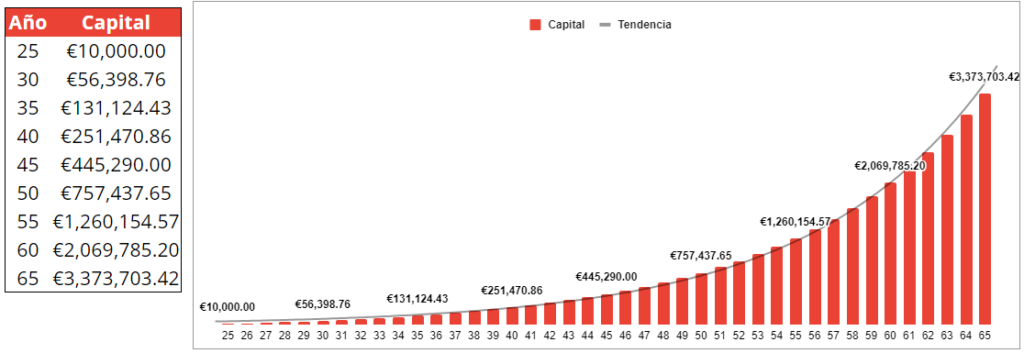

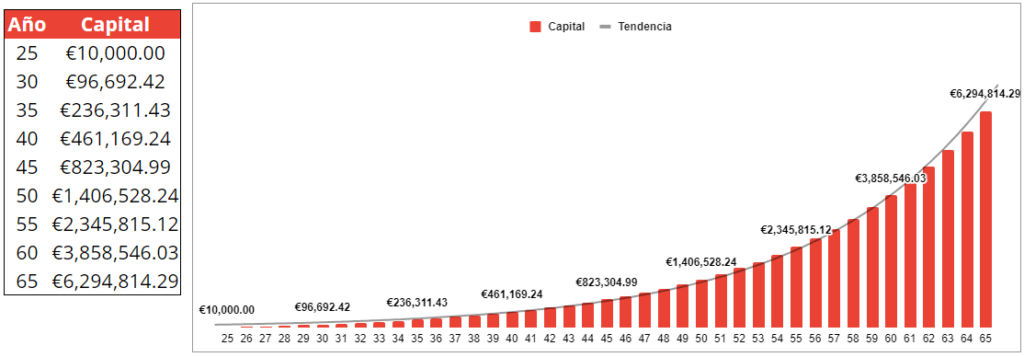

Recordemos el resultado final para Darío Tardío al invertir €10,000 durante 40 años con una rentabilizad esperada del 10%: €453,000.

¿Qué pasaría si, por ejemplo, añadiese €500 al mes (o €6,000 anuales por simplificar los cálculos) a su cartera de inversión? El nuevo resultado supera los €3,373,000, una diferencia abismal:

¿Y si decidiese apretar aún más el acelerador y aportar a sus inversiones €1,000 mensuales (€12,000 anuales por simplificar)? El capital final se dispararía de manera brutal hasta los €6,295,000.

El mensaje sigue siendo el mismo: intenta aportar tanto capital como te sea posible, tan pronto como sea posible y tan a menudo como sea posible.

V. Conclusión

En resumen, el interés compuesto es una herramienta financiera poderosa que permite a los inversores obtener una rentabilidad no solo sobre su dinero, sino también sobre la propia rentabilidad anterior. Aunque puede parecer complicado al principio, su funcionamiento es bastante sencillo y puede ser utilizado por cualquier persona para alcanzar sus objetivos financieros a largo plazo y, por qué no, alcanzar la libertad financiera.

Aprender cómo funciona el interés compuesto permite entender por qué la brecha entre ricos y pobres no hace más que crecer (el capital crece exponencialmente mientras que los salarios crecen linealmente), y por qué resulta tan importante empezar pronto, ahorrar mucho y asumir riesgos razonables.

Las claves para maximizar el potencial del interés compuesto son: (i) empezar a invertir cuanto antes (condicionado a nuestra formación y punto de partida); (ii) invertir tanto como sea posible y tan a menudo como sea posible (siempre de acuerdo con nuestro perfil de riesgo y estrategia de inversión a largo plazo); y (iii) reinvertir los beneficios.

Espero que este artículo te haya resultado útil e informativo. Si tienes alguna pregunta o comentario, no dudes en hacérmelo saber en la sección de comentarios.

Deja una respuesta